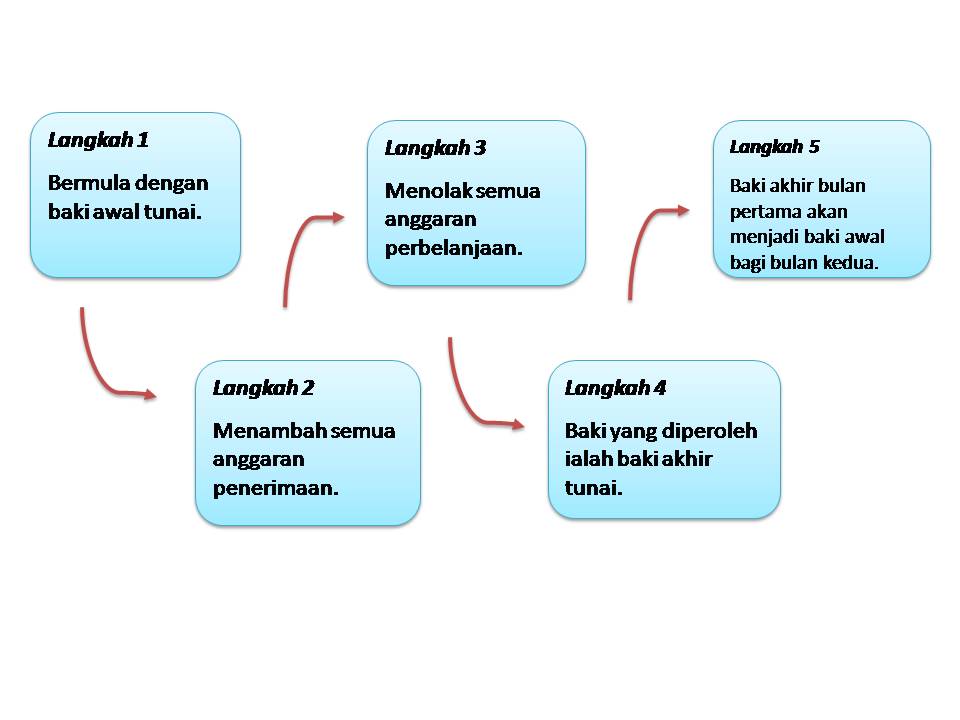

Langkah-langkah menyediakan belanjawan tunai

FORMAT BELANJAWAN TUNAI

Belanjawan Tunai bagi Tempoh ...............

Butir | Januari | Februari | Mac |

RM | RM | RM | |

(A) Baki awal b/b | |||

Penerimaan Modal Jualan tunai Penghutang Hasil lain | |||

(B) Jumlah Penerimaan | |||

Pembayaran Belian Tunai Pemiutang Belanja Am Gaji Belian Aset Tetap | |||

(C) Jumlah Pembayaran | |||

Lebihan / (kurangan) (D) = (B) – (C) | |||

Baki h/b (E) = (A) + (D) |

Lebihan = Jumlah Penerimaan > Jumlah Pembayaran

Kurangan = Jumlah Penerimaan < Jumlah Pembayaran

*PENTING

- Perbelanjaan bukan tunai seperti hutang lapuk dan susut nilai terkumpul tidak termasuk dalam Belanjawan tunai.

- Baki akhir (h/b) akan menjadi baki awal (b/b) bagi bulan berikutnya.

Varian:

{kind=link}